Zahteve ZSSS na področju davkov in prispevkov

15. 11. 2018

Ker z ustrezno fiskalno politiko prispevamo h gospodarski rasti in trajnostnemu razvoju, v ZSSS, kot pišemo tematski številki Delavske enotnosti, glasila ZSSS, o davkih in prispevkih, že vrsto let podpiramo takšno prestrukturiranje javnofinančnih prihodkov in odhodkov, ki omogoča večjo razvojno naravnanost in učinkovitost.

Kar zadeva javnofinančne prihodke, ZSSS že vrsto let opozarja, da sta delo in potrošnja nadpovprečno obremenjena, kapital pa podpovprečno. Opozarjali smo, da so z najvišjo dohodninsko stopnjo obremenjene že nizke ravni plač, in zahtevali spremembo dohodninske lestvice in uvedbo dodatnega dohodninskega razreda, in sicer od 27 do 41 odstotkov. Leta 2012 smo zahtevali dvig praga dohodka, pri katerem je posameznik uvrščen v davčni razred, z 41-odstotno stopnjo. V nadaljnjih letih smo zahtevali dodatno razbremenitev srednjega razreda, razvojnega kadra in zelo zmanjšano davčno obremenitev nizkih plač. Leta 2016 je bila v okviru socialnega dialoga odpravljena 41-odstotna stopnja ter uvedeni 34-odstotna in 39-odstotna stopnja, s tem pa se je povečala progresivnost in zmanjšala obremenitev plač. ZSSS je tudi zahtevala zvišanje mej za upravičenost do najvišje splošne olajšave za zaposlene, ki prejemajo minimalno plačo, s čimer smo ohranili višje neto plače za prejemnike minimalnih plač.

Ti ob zvišanju minimalne plače drugače ne bi bili več upravičeni do najvišje olajšave, s čimer bi se jim neto plača znižala. Prav tako smo zahtevali odpravo nezveznosti dodatne splošne olajšave glede na višino dohodka in s tem preprečitev možnosti, da zavezanec ob povečanju bruto plače prejme nižjo neto plačo kot pred povečanjem. Zaradi anomalije, vključene v zakon o dohodnini, so namreč zaposleni, prejemniki minimalne plače, zaradi izločitve dodatkov iz minimalne plače za nočno, nedeljsko ali praznično delo v letu 2016 lahko prejeli celo nižjo neto plačo, kot če v pogojih nočnega, nedeljskega in prazničnega dela ne bi delali.

V ZSSS smo vrsto let zahtevali davčno razbremenitev božičnice oziroma trinajste plače ali kako drugače poimenovane konec leta podeljene nagrade za uspešnost poslovanja. To nam je leta 2016 tudi uspelo, in tako je bilo v Zakon o dohodnini zapisano, da je omenjena oblika nagrade oproščena plačila dohodnine do višine 70 odstotkov povprečne plače v Republiki Sloveniji. Konec leta 2017 smo socialni partnerji dosegli, da je taka oblika izplačila oproščena plačila dohodnine v višini 100 odstotkov povprečne plače v RS. Na to vrsto nagrade se plačajo zgolj prispevki za socialno varnost.

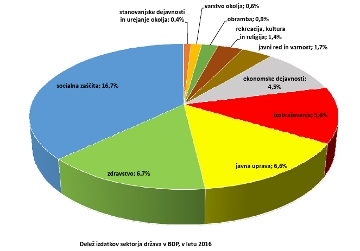

ZSSS je prav tako opozarjala na velik delež sive ekonomije v BDP, na nepobrane davke in nedopustnost neplačevanja prispevkov za socialno varnost, njihov odpis ali obročno plačevanje. Prav zaradi zahtev ZSSS je bila slednja možnost s sprejemom Zakona o pokojninskem in invalidskem zavarovanju (ZPIZ-2) leta 2013 ukinjena. Nasprotovali smo uvedbi socialne kapice, ki bi še dodatno razbremenila najbogatejše pri plačevanju socialnih prispevkov in s tem še dodatno osiromašila javnofinančne blagajne.

V ZSSS smo zato pripravili nabor zahtev na omenjenem področju in jih posredovali ministrstvu za finance. Naše zahteve so:

1. ohranitev progresivnosti dohodninske lestvice (ohranitev vsaj petih davčnih razredov);

2. razbremenitev plač srednjega razreda in povišanje neto plač teh zaposlenih – in sicer plač, ki se v skladu z definicijo ILO uvrščajo v srednji razred, tj. v višini od 80 do 200 odstotkov mediane bruto plač;

3. dvig splošne olajšave (s čimer se bodo povečale neto plače zaposlenim, in sicer tudi neto plače zaposlenih z najnižjimi plačami);

4. ohranitev dohodninskega razreda s 50-odstotno stopnjo;

5. dvig prispevne stopnje za pokojninsko in invalidsko zavarovanje (PIZ) delodajalcev (ki zdaj znaša 8,85 odstotka), in postopna izenačitev s prispevno stopnjo za PIZ delojemalcev (ki sedaj znaša 15,5 odstotka);

6. uvedba ponovnega rednega letnega usklajevanja neto letnih davčnih osnov in olajšav v skladu z Zakonom o dohodnini (ZDOH-2) in potrebna sprememba 118. člena omenjenega zakona:

7. nasprotujemo uvedbi socialne kapice, ki pomeni postavitev zgornje meje pri plačilu socialnih prispevkov in s tem zmanjševanje prilivov v blagajne socialne varnosti;

8. za ohranitev socialne države in nevtralnost davčne reforme predlagamo dvig stopnje davka na dohodek pravnih oseb (stopnje davka na dobiček) z 19 na 23 odstotkov;

9. uvedba super znižane stopnje DDV v višini 4 odstotke za posamezne nujne življenjske potrebščine (kruh, mleko, otroške plenice, otroška hrana ipd.) in za higienske vložke, ženske vložke in podobne izdelke;

10. pri uvedbi davka na nepremičnine naj se ohrani obremenitev posameznikov na enaki ravni, kot je bila določena z določbami o nadomestilu za uporabo stavbnega zemljišča (NUSZ). Želimo, da se uvede primerljiva obremenitev med posamezniki in podjetji, brez možnosti dodatnih zakonsko točno opredeljenih odpustkov v posameznih občinah, ki bi lahko prinašale ne-transparentnost in nepravično obravnavo posameznih subjektov ali gospodinjstev;

11. povišanje zneska, ki se ne šteje za boniteto, na 42 EUR na mesec, v primeru ko delodajalec ta sredstva zagotavlja vsem delavcem v okviru izvajanja aktivnosti promocije zdravja na delovnem mestu (plačila delodajalca za rekreacijo delojemalcev) in jih redno izvaja;

12. ponovna uvedba davčne olajšave (znižanje letne davčne osnove zavezanca) za plačano članarino reprezentativnim sindikatom. Danes samo člani sindikatov in delodajalskih združenj financirajo socialni dialog, s tem pa tudi dogovorjene pravice tistih, ki za socialni dialog nič ne prispevajo. Z uvedbo bi krepili materialne pogoje za potek socialnega dialoga v Sloveniji;

13. sistemska ureditev obdavčitve oddajanja nepremičnin in premoženja v najem s strani poslovnih subjektov drugim poslovnim subjektom, ki sedaj lahko plačajo malo ali nič davka iz tega naslova;

14. uskladitev zneskov v Uredbi o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja (UL RS št. 140/2006 in 76/2008), ki se niso uskladili že vse od leta 2008, ko je bila uredba posodobljena. V obdobju od avgusta 2008 do danes je po podatkih SURS inflacija znašala 11,1 odstotka. Zaradi neuskladitve zneskov v takem dolgem obdobju uredba ne določa več zneskov, ki bi bili primerni in bi zagotavljali ustrezno povračilo stroškov za zaposlene;

15. uskladitev zneskov dnevnic za posamezne države, določenih v Uredbi o povračilu stroškov za službena potovanja v tujino (UL/RS št. št. 38/94, 63/94, 24/96, 96/00, 35/02, 86/02, 66/04, 73/04, 16/07, 30/09 in 51/12), saj so bili z namenom varčevanja v letu 2012 znižani. Predlagamo, da odgovorni zneske uskladijo in vrnejo na raven pred znižanjem;

16. zahteva ZSSS ostaja tudi, da se spremembe na področju davkov še naprej vodijo v okviru socialnega dialoga, in sicer v okviru ekonomsko-socialnega sveta.

Tudi jeseni 2018 je ministrstvo za finance obljubilo pripravo predlogov za nadaljnjo reformo na področju davkov in prispevkov, ki naj bi potekala leta 2019. Obljubili so, da bodo pripravili predloge v smeri nadaljnjega razbremenjevanja stroškov dela in prenove sistema obdavčitve nepremičnin.

Andreja Poje in Irena Vidic, ekonomska služba ZSSS

Bi brali več? Priskrbite si svoj izvod Delavske enotnosti!