Obračun plače in nadomestil plače na plačilni listi javnega sektorja – kaj vse je treba vedeti?

23. 5. 2026

Veliko zaposlenih živi v prepričanju, da je njihova plača na plačilni listi pravilno obračunana. Seveda to ni vedno res.

Obračun plače in nadomestil plače urejajo številni zakoni in predpisi. Ker so zapleteni, še posebej to velja za javni sektor, velika večina delavk in delavcev ne zna na plačilni listi preveriti, ali jim je plača pravilno obračunana in izplačana. Prav bi bilo, da bi vsi poznali osnove plačne politike in bili vsaj toliko usposobljeni, da bi znali vsaj v grobem preveriti svojo plačo. Ni nujno, da nam kdo želi namerno škodovati, lahko pride tudi do napake pri obračunu plače. Tedaj smo, če plačilne liste ne pregledamo, oškodovani.

Obračun plače in nadomestil plače v javnem sektorju ureja več zakonov, podzakonskih aktov in kolektivnih pogodb:

- Zakon o delovnih razmerjih;

- Zakon o skupnih temeljih sistema plač v javnem sektorju;

- Uredba o enotni metodologiji in obrazcih za obračun in izplačilo plač v javnem sektorju;

- Zakon o zdravstvenem varstvu in zdravstvenem zavarovanju;

- Zakon o minimalni plači;

- Zakon o prispevkih za socialno varnost;

- Zakon o dohodnini;

- Lestvica za odmero dohodnine in olajšave za posamezno leto;

- Kolektivna pogodba za javni sektor;

- kolektivne pogodbe dejavnosti;

- Zakon o višini povračil stroškov in nekaterih drugih prejemkov v zvezi z delom;

- Uredba o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja.

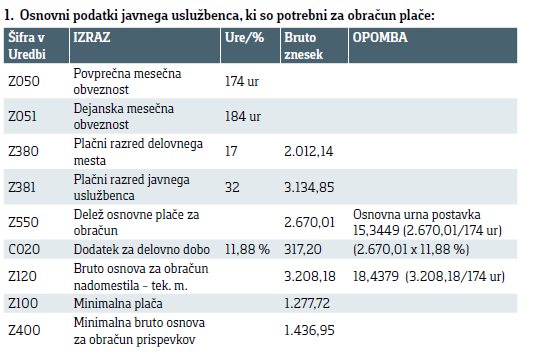

Zakon o skupnih temeljih sistema plač v javnem sektorju (ZSTSPJS), ki se uporablja od 1. januarja 2025 (prej je veljal Zakon o sistemu plač v javnem sektorju), je temeljni zakon o sistemu plač v javnem sektorju. Določa enotna pravila obračunavanja plač in nadomestil plač za celotni javni sektor. Plače javnih uslužbencev in uslužbenk se v skladu s 50. členom ZSTSPJS obračunavajo in izplačujejo na podlagi enotne metodologije in obrazcev, določenih v Uredbi o enotni metodologiji in obrazcih za obračun in izplačilo plač v javnem sektorju. Obračun plače in nadomestil plače je izveden na podlagi povprečne mesečne delovne obveznosti, ki izhaja iz sprejetega letnega delovnega koledarja.

Zakaj so na plačilni listi prikazane normirane ure? Kot sem že zapisala, se plače javnih uslužbencev in uslužbenk izračunavajo na podlagi povprečne mesečne delovne obveznosti. Ta za polni delovni čas, to je 40 ur na teden, znaša 174 ur. Zato se dejanske ure za redno delo, nadomestila in stalne dodatke (položajni dodatek, dodatek za delovno dobo, dodatek za specializacijo, magisterij ali doktorat, dodatek za dvojezičnost, dodatek za stalnost) normirajo na povprečno mesečno delovno obveznost, in sicer po tej formuli: Izračun normiranih ur = dejanske ure (Z060) / mesečna delovna obveznost (Z051) x povprečna mesečna delovna obveznost (Z050).

Primer:

Javni uslužbenec ima v tekočem mesecu 24 dejanskih ur boleznine. Koliko je to normiranih ur boleznine, če je v tem mesecu 176 ur mesečne delovne obveznosti?

Izračun: 24 ur / 176 ur x 174 ur = 23,72 normirane ure boleznine.

Pozor: Ure dela prek polnega delovnega časa in dodatki za čas dela prek polnega delovnega časa se ne normirajo.

V nadaljevanju bom opisala primer obračuna plače in nadomestil plače javnega uslužbenca za OKTOBER 2025.

Osnova za obračun plače javnega uslužbenca je njegov plačni razred iz plačne lestvice. Kateri plačni razred se upošteva za obračun plače? Plačni razred delovnega mesta ali plačni razred javnega uslužbenca? Vedno se upošteva plačni razred javnega uslužbenca, ker ta vključuje tudi vsa napredovanja javnega uslužbenca.

Pozor: Osnovna bruto urna postavka in bruto urna postavka za obračun nadomestila plače se vedno izračunata ob upoštevanju povprečne mesečne obveznosti, to je 174 ur.

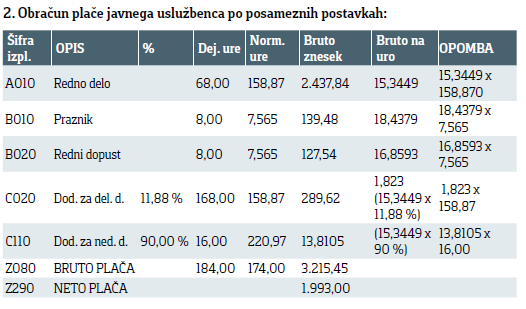

Vse postavke na plačilni listi se izračunavajo po enakem sistemu: najprej se preračunajo dejanske ure v normirane ure, nato pogledamo v Uredbi o enotni metodologiji in obrazcih za obračun in izplačilo plač v javnem sektorju obrazložitev s formulo, kako se posamezna šifra izplačila izračuna, in izračunamo bruto znesek posamezne postavke oziroma vrste izplačila. Seštevek vseh bruto zneskov posameznih vrst izplačil nam da bruto plačo, in ko se od bruto plače odtegnejo prispevki za socialno varnost ter akontacija dohodnine, dobimo neto plačo. Ali se nam ta neto plača nakaže na naš transakcijski račun? Ne. K neto plači se prištejejo še povračila stroškov v zvezi delom in odtegnejo morebitni krediti in članarina za sindikat. In ta znesek se nam nato nakaže na naš transakcijski račun.

Pogosto slišim, kako težko oziroma nemogoče si je preveriti obračun nadomestila plače (praznik, letni dopust, boleznina). Pa ni tako težko. V nadaljevanju bom prikazala, kako se izračuna bruto urna postavka nadomestila plače, in sicer v primeru praznika.

Javni uslužbenec ima na plačilni listi 7,565 normirane ure praznika obračunanih po bruto urni postavki 18,4379 evra. Glede na to, da je zaposlen v zdravstvu, se zanj upošteva Kolektivna pogodba za dejavnost zdravstva in socialnega varstva Slovenije, ki v 92. členu določa, da je osnova za obračun dela na prosti dan po zakonu plača delavca, kakršno bi prejel v tekočem mesecu za polni delovni čas, če bi delal.

Uredba o enotni metodologiji in obrazcih za obračun in izplačilo plač v javnem sektorju določa naslednji način izračuna bruto osnove za izračun nadomestila plače v breme delodajalca – tekoči mesec (Z120):

Bruto znesek OPOMBA

Osnovna plača FJU 2.670,01 (to je Z550)

Dodatek za delovno dobo 317,20 (2.670,01 x 11,88 %)

Dodatki – dejansko obračunani v tekočem mesecu 220,97

Delovna uspešnost – dejansko obračunana v tekočem mesecu 0,00

SKUPAJ: 3.208,18

Urna postavka za nadomestila 18,4379 (3.208,18/174 ur)

Na podoben način, kot se izračuna Z120 bruto osnova za izračun nadomestila plače v breme delodajalca za tekoči mesec, se izračuna tudi Z124 bruto osnova za izračun nadomestila plače v breme delodajalca za pretekli mesec.

Izračun neto plače in izplačila na transakcijski račun (TRR):

BRUTO PLAČA = 3.215,45

- prispevki za socialno varnost (23,10 %) = 742,77

- obvezni zdravstveni prispevek = 37,17

- akontacija dohodnine = 442,51

NETO PLAČA = 3.215,45 – 742,77 – 37,17 – 442,51 = 1.993,00

+ prehrana na delu = 155,61

+ prevoz na delo in z dela = 79,00

- sindikalna članarina = 2,57

IZPLAČILO NA TRR = 1.993,00 + 155,61 + 79,00 – 2,57 = 2.225,04

Zaposleni se name pogosto obračajo s prošnjo, da jim obrazložim, kako se izračuna akontacija dohodnine. V nadaljevanju bom prikazala izračun akontacije dohodnine za ta konkretni primer.

Najprej si moramo izračunati svojo neto mesečno davčno osnovo. V tem primeru znaša:

Bruto plača = 3.215,45

- prispevki za socialno varnost = 779,93

- davčne olajšave = 438,34

Neto mesečna davčna olajšava: 3.215,45 – 779,93 – 438,34 = 1.997,18

Ko smo izračunali svojo neto mesečno davčno olajšavo, pogledamo v Lestvico za odmero dohodnine in davčne olajšave za določeno leto, v tem primeru za leto 2025, ter preverimo, v katerem dohodninskem razredu smo in koliko znaša naša akontacija dohodnine. V tem primeru znaša naša neto mesečna davčna osnova 1.997,18 in pade v drugi dohodninski razred, ki določa naslednjo formulo izračuna akontacije dohodnine: 122,80 + 26 % nad 767,52 = 122,80 + 319,71 = 442,51 akontacije dohodnine za ta mesec.

Spoštovane bralke in bralci, čestitke. Uspelo nam je pregledati obračun plače na plačilni listi. Naslednji pregled bo nedvomno še lažji, saj pregledovanje plačilnih list sploh ni tako zahtevno, ko usvojimo osnovne pojme obračuna plače.

Jolanda Lašič, Območna organizacija ZSSS Podravje in Koroška,

Foto Micheile Henderson/Unsplash

Še niste članica oziroma član sindikata?

Preberite razloge za včlanitev, izberite svoj sindikat in se včlanite!